В Україні кількість безпілотних систем зростає щорічно, і має свої особливості: ми можемо і вміємо продавати, а віднедавна – ще й виготовляти.

В Україні кількість безпілотних систем зростає щорічно, і має свої особливості: ми можемо і вміємо продавати, а віднедавна – ще й виготовляти.

Інженерні ресурси та вміння працювати на потребу замовника дають можливість конкурувати. І якщо потреби цивільного сектору економіки більш менш зрозумілі, то армійські запити фактично засекречені. Виклики від світової кризи та жорстка конкуренція спонукають об’єднувати зусилля і шукати можливість виробникам локалізувати виробництво саме в Україні. Але декілька невідомих – обсяг та потенціал ринку, витрати на R&D в секторі БПЛА спонукали до написання цього огляду.

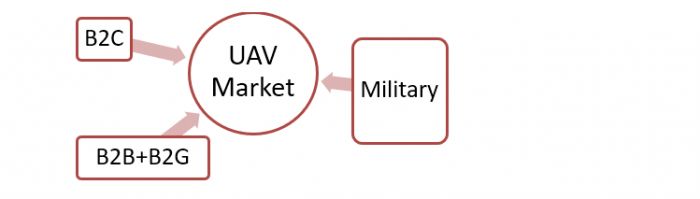

Ринок безпілотних авіаційних комплексів (БАК) поділяється на цивільний та військовий. Цивільний, в свою чергу, розгалужується на користувацький (В2С) із умовним середнім чеком 1-1,5 тис. дол. та комерційний (B2B, B2G із чеком від 10-50 тис. дол. за один комплекс). Вартість БАК у військовій сфері може починатися від 10 тисяч дол. за малий розвідувальний дрон і сягати декількох мільйонів доларів за стратегічнй ударний. У 2017 році частка В2С сегмента в світі оцінювалася J’son&Partners Consulting у 23% в грошах і 84% в штуках, а В2В – 24% і 15% відповідно. Решту займали військові замовлення. Цивільний і військовий сектори зростають на 10-13% щорічно.

Імпортери комерційних БАК в Україні, перша трійка: Drone UA, Quadrocopter та Fly Technology, які разом займають приблизно 75% ринку із продукцією компанії DJI. Ще 5 компаній реалізують решту 25%. Більшість комерційних дронів (до 80% всіх поставок) прибувають з Китаю – лідера виробництва. Обсяг продажів українського цивільного ринку імпортних БАК коливається в межах 12 – 14 млн дол. щорічно. Кількісно це близько 5 000 комплексів (за іншими даними – вдвічі більше).

Розробників БАК для державних (B2G) та військових (Military) цілей в Україні немало, а продукція, в основному, експортоорієнтована, адже українські військові досі не визначили майбутні напрямки роботи із БАК, а ще не дають виробникам стратегію розвитку і досі не визначили чіткого місця БАК в майбутньому застосуванні. Заробіток виробників також під питанням, бо існують обмеження норми прибутку практично на рівні собівартості.

Історично ж більшість компаній-виробників були створені після початку збройної агресії Росії проти Україні.

Компанії зростали та розвивалися, і навіть почали поставки до ЗСУ (кажуть про сотні «Фурій», що є на складах МОУ). Якість вітчизняних БАК постійно зростає, а боротьба за клієнта загострюється. Серед розробників варто відзначити цікавий проект компанії Skyeton із БАК Raybird-3, який в своєму класі побив цілий ряд рекордів (радіус дії та автономність польоту у понад 1 добу), а також інші БАК («Сокіл» від КБ «Луч», «Горлиця» від ДП «Антонов», PD-1 від Ukrspecsystems, «Обрій» від НВП «Аеротехніка», «Фурія» від «Атлон-Авіа» та ряд інших), клієнтом яких може бути державний та військовий сектор.

Обсяг продажів БАК, розроблених в Україні для поставок в сектори B2G / Military, оцінити важко, бо ціна контрактів не розголошується. За моєю інформацією, якщо не братии до уваги проект із закупівлі «Байрактарів», обсяг реалізації військового напрямку співставний із цивільним. Одне сказати можна із впевненістю – український виробник очевидно дешевший при однакових ТТХ із конкурентами, а тому практично безальтернативний для доволі скромного українського оборонного бюджету. Але замовлень поки що масових не спостерігаємо. Все та ж причина – недостатнє розуміння, що майбутнє саме за БПЛА.

Щодо сертифікації типу для БПЛА все ще складніше – державні структури вкрай скептично ставляться до цього процесу. Також часто відбувається нездоровий лобізм окремих виробників, для яких створюються преференції. Зазначу, що українські виробники не стоять на місці, і самотужки займаються вирішенням бюрократичних перепон (до прикладу, Skyeton – перша і поки єдина компанія, яка отримала сертифікати розробника і виробника).

Впевнений, подальша конкуренція за клієнта вимагатиме аналогічних дій і від інших компаній.

Тенденції

До кінця поточного десятиліття реалізація «безпілотників» в світі сягне майже 100 мільярдів доларів, при цьому значна частина зароблених коштів (65%) будуть реінвестовані в R&D (Teal Group, forecast 2030). Найбільш зростаючими будуть сектори безпілотних систем для бізнесу (В2В), держави (B2G) та військової сфери (Military). При цьому продажі комерційним клієнтам в роздріб (B2C) майже не змінюватимуться.

За оцінками Gartner, за результатами 2020 року оборот світового ринку БПЛА перевищить 11 млрд дол. При цьому військові дрони утримували 53% ринку в грошовому вираженні і лише 0,5% – у натуральному (військові БАК на порядок дорожчі за цивільні версії). Сьогодні ж Україна входить до топ-10 країн Європи за розміром ринку дронів і динамікою його насичення.

За оцінкою CEO Drone UA Валерія Яковенка, використання дронів буде дедалі більш зарегульованим, незалежно від маси, призначення і рівня автономності. Також з’являється необхідність страхування такого обладнання, державної реєстрації і сертифікації. Свавілля у використанні повітряного простору більше менше, в разі тотального контроля неба. Ці процеси призведуть до остаточної стагнації споживчого сегменту ринку.

За даними СЕО Skyeton Олександра Степури, у військовому секторі головна тенденція – це розкриття потенціалу і нових ролей БПЛА. Адже навіть сьогодні ця сфера вважається новою і багато хто лише відкриває можливості техніки. Ті, хто використовує БПЛА відносно давно, прагнуть отримати більш технологічний продукт, і задають високу планку вимог як до техніки так і до софту, плюс посилюються вимоги безпеки. Степура погоджується, що регулятор діятиме більш жорстко, будуть прийняті стандарти без яких літати буде не можливо. І для деяких виробників це буде дуже сильним стресом.

Перспективи застосувння

Прикладами є основні галузі економіки, підприємства яких використовують БПЛА для моніторингу власної інфраструктури:

– нафтогазова компанія проводить щомісячну перевірку трубопроводів. Зазвичай компанія наймала на роботу екіпаж вертольота за 2500 доларів на годину, але зараз вона використовує безпілотник, адже промисловий дрон може оглядати до 200 км трубопроводу на день.

– фермер та комерційний землевласник вирішує найняти безпілотник для контролю за його посівами під час критичного літнього сезону. За нинішніх висотних обмежень він може оглядати до 1000 гектарів сільськогосподарських угідь на день, роблячи обстеження швидше і точніше, ніж літаки чи супутники. При цьому, в разі підняття висоти дозволенного польоту дронів на 40%, охоплення дронами інспекції може вирости вдвічі. У 2020 році Україна вже стала європейським хабом для розвитку сфери застосування безпілотних технологій в сільському господарстві.

– прикордонник може доволі легко моніторити державні межі, при цьому в нічний час виокремлювати порушників шляхом тепловізійної інспекції. Для цього варто утримувати штат із двох операторів та мобільну групу реагування, яка на чергуванні економитиме час і ресурси.

– військовий використовуює тактичні, розвідувальні, ударні БАК із захищеними каналами зв’язку, спецтехнікою для виконання унікальних задач, системами безпеки і повернення. Military – найперспективніший ринок, на якому безпілотники будуть поступово витісняти пілотів під час виконання складних завдань. Розробки тривають, і наступне покоління безпілотників збільшить розрив між пілотованим та безпілотним польотом, додавши більшу керованість та швидкість реакції, більше корисного навантаження, дальність, автономність та комунікаційні можливості.

Висновки

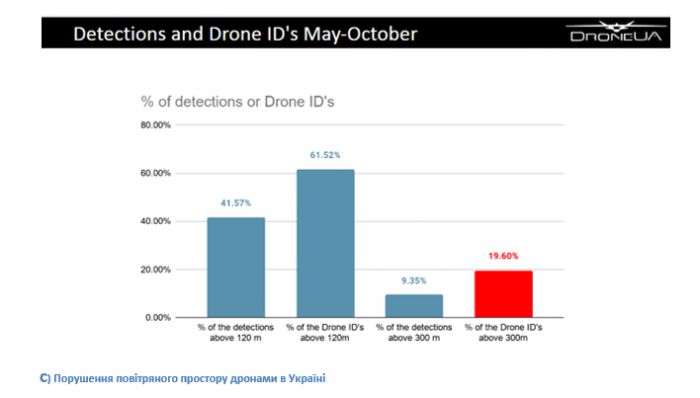

На цивільному ринку подальше збільшення попиту на промислові БАК та поступове збільшення кількості дешевих клієнтських моделей в небі призведе до конфліктів та вимог зробити національне законодавство ще більш жорстким. Адже втрата дорогого комерційного БАК через зіткнення у небі із незареєстрованим приватним дроном може коштувати власнику першого великих бюджетів, а притягнути винуватця до відповідальності навряд чи вдасться. Згідно звіту компанії Drone UA, кількість порушників зростає хвилеподібно – кожен 2-й оператор летить вище дозволених 120 метрів, кожен 5-й – вище за 300 метрів!), хоча ситуація на постійному контролі у РНБО та Нацполіції.

Сектор військових та державних замовлень зростатиме більше також, в разі прив’язки до нового закону про локалізацію виробництва (перший приклад – пошук майданчика для виробництва ударних турецько-українських дронів Bayraktar – озвучено віце-прем’єром Уруським), тому варто очікувати, що комерційні постачальники наважаться інвестувати у крупновузлові складальні операції та робочі місця, хоча я більше схиляюся до ідеї, що українські компанії зроблять суттєвий прорив на світовому ринку БПЛА саме власними розробками.

Ринок БАК в межах України, з її аграрним потенціалом, протяжним кордоном, багатими природними ресурсами та розгалуженою інфраструктурою, буде і надалі зростати. Адже моніторинг, прогнозування та контроль – це перспектива і однозначне підсилення технологічності економіки. Неодмінно зростатиме попит і на фахівців з розробки авіаційної і спеціальної частини (корисне навантаження), а тому вишам варто замислитися над відкриттям відповідних кафедр та додаткових курсів.

Кіріл Новіков, авіаційний експерт