Аналітичні дані з цього питання були презентовані під час Business Club КБУ, який відбувся 23 липня 2025 року.

Наталія Сокирко, Директор департаменту складської та логістичної нерухомості CBRE Ukraine, представила огляд ринку складської нерухомості Києва: що формувало сегмент у першому півріччі 2025.

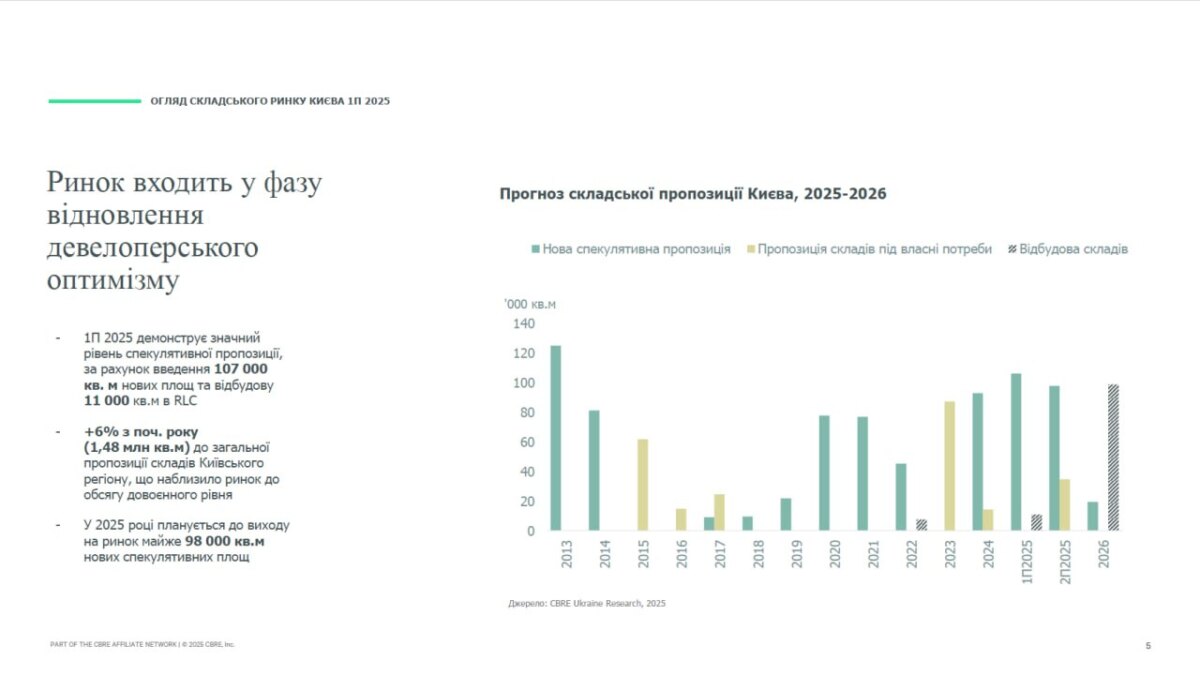

📊Основні показники ринку складської нерухомості Києва у першому півріччі 2025:

🔹попит на оренду склав 109 тис. кв. м (+27% р/р), що свідчить про поступове відновлення активності на фоні реалізації відкладеного попиту;

🔹загальна пропозиція на ринку досягла 1,47 млн кв. м (+5,3% з початку року);

🔹вакантність залишалася низькою – 3% (-1,2 п.п. з початку року), найнижчий показник серед усіх сегментів комерційної нерухомості;

🔹базова орендна ставка в Київському регіоні становила $4,7–$5,7 за кв. м/міс. без ПДВ та OPEX (зростання на 2% р/р);

🔹нова пропозиція за півріччя — 107 тис. кв. м (+14%).

💬«Ринок складів пережив важкі часи в 2022 році, коли було знищено близько 20% складських площ», — зазначила Наталія Сокирко, нагадуючи про передумови нинішньої активності та виклики попередніх років.

🚚Попит сформований насамперед логістичними компаніями та гравцями роздрібної торгівлі. Активність фармсектору також зберігається, а от виробничі компанії здебільшого переходять на послуги 3PL. Угоди першого півріччя здебільшого були результатом розширення чи релокації — це не нові гравці, а ті, хто вже працював на ринку, адаптувався до викликів і почав повертатись до стратегічного планування.

🏗️На цьому тлі девелоперська активність знову набирає обертів. Хоча будівництво зупинилося у 2022 році, сьогодні спостерігається повернення інтересу як з боку українських, так і міжнародних інвесторів. Зокрема, компанія White Star Real Estate придбали 40 гектарів біля Бучі для створення індустріального парку. CBRE також відзначає зростання спекулятивного будівництва: у другій половині року очікується введення ще близько 100 тис. кв. м. нових площ.

🔎Серед найбільш очікуваних проєктів:

🔹відбудова RLC (44 тис. кв. м) та West Gate Logistics (55 тис. кв. м);

🔹логістичні комплекси Чайки V (58 тис. кв. м) та Олександрівський III (41 тис. кв. м);

🔹комплекс JOULe Alterra II & III (10 тис. кв. м).

Спекулятивне будівництво надалі триває:

🔸74% майбутньої пропозиції у другому півріччі 2025 року припадатиме на спекулятивний ринок;

🔸26% -площі під власні потреби власників.

🌍Ситуація на ринку Львова також демонструє зростання. Загальна пропозиція там становить 298 тис. кв. м, а середня орендна ставка тримається на рівні $6–$6,5 за кв. м на місяць, що вище, ніж у Києві. Компанії дедалі активніше розглядають західні регіони для диверсифікації ризиків та розміщення складів завдяки відносній безпечності регіону.

💬«Це все одно рух, тому що через рік, через два ми все одно побачимо цю зміну ринку, переформатування», — підсумувала пані Наталія.

Про що ще говорили під час Business Club КБУ:

https://kbu.org.ua/news/business-club-kbu-analityka-ta-dialoh-pro-rynok-nerukhomosti-u-pershomu-pivrichchi-2025-roku

Відеозапис першої частини:

https://www.youtube.com/live/elRWrlPiTS0

Стратегічні бізнес-партнери КБУ: East Office of Finnish Industries Oy, SKAKO Concrete A/S, NOCON NORWEGIAN CONSTRUCTION AS

Інформаційні партнери: ProfBuild, Build Portal, Property Times, РБК-Україна, Український погляд, Українські Національні Новини, СтройОбзор, NewsWeek, Marketer, Портал Budynok.com.ua, Economist.com.ua, Founder

ПЕРЕМОЖЕМО І ВСЕ ВІДБУДУЄМО!💪

РАЗОМ ДО ПЕРЕМОГИ! 🇺🇦

СЛАВА УКРАЇНІ!💙💛